認知率を上げ、情報格差をなくす。カーディフ損害保険が目指す1to1コミュニケーション戦略

カーディフ損害保険株式会社

- 業界 :

- 金融・保険

- 課題・目的 :

- エンゲージメント向上

- LINE友だち数

- 4 x

- 提携金融機関への送客

- 2 +

カーディフ生命・カーディフ損保様 は、フランスを拠点とする世界有数の金融グループBNPパリバで保険業務を担っています。同社が取り扱っている保険は、住宅ローン返済中にローン契約者に万一のことが起きたときに、ローン返済を支援する保険、団体信用生命保険(団信)などです 。

住宅ローンの契約者の多くは働き盛りですが、同時に病気などのさまざまなリスクが伴う世代でもあります。団信は、万一の事態が起きてもマイホームを手放すことなく、家族が安心に暮らしていくための保険です。

一般団信は多くの金融機関で住宅ローン契約の条件になっているため多くの方が加入されますが、がんなどの疾病を保障する特約付き団信はメリットがローン契約者に伝わっていないために加入率が低いことが業界全体の課題となっています。

今回はマーケティングコミュニケーション部長・稲田様とデジタルコミュニケーション担当の堀様に、住宅ローンに加入するタイミングで、団信について詳しく知ってもらい、お客さま一人ひとりに合ったプラン提案をするLINEマーケティング戦略について伺いました。

マーケティングコミュニケーション部 部長

稲田様

マーケティングコミュニケーション部

堀様

効果と戦略

課題

- 商品の特性上、疾病保障特約付き団信の認知率が低い

- お客さまが望む情報を必要なときに提供できていなかった

戦略

- 友だち獲得キャンペーンの実施

- 顧客属性に合わせたパーソナライズ配信

成果

- 友だち登録が4倍に増加

- 提携金融機関への送客数が増加

住宅購入後の最大の後悔は「団信の特約を付けなかった」こと。そんな後悔をする人を減らすのがミッション

はじめに、お二人の業務内容と現在のミッションについてお教えください。

稲田様:カーディフ損害保険株式会社でマーケティングコミュニケーション部長をしています。マーケティングコミュニケーション部では、ソーシャルメディアの取り組みだけではなく、我々が主に取り扱っている住宅ローンに付帯する団体信用生命保険(団信)の宣伝や、金融機関の方が使われる保険の帳票、パンフレットなどのコミュニケーションツールの企画制作を業務として行っています。

堀様:私は同じくマーケティングコミュニケーション部でデジタルコミュニケーション領域を担当しています。主にオウンドメディア、ソーシャルメディアを活用したBtoCのマーケティングを行っています。

業界特有の課題をお伺いできますでしょうか。

稲田様:弊社は日本で営業を始めて20年を超えました。おかげさまで団体信用生命保険を扱う会社として、不動産会社様や住宅ローンを取り扱う金融機関の皆様からは良く知られる保険会社に成長することができました。

稲田様:皆さんはこれまでに「住宅ローンを組んだらこういう保険に入りましょう」といったテレビコマーシャルはあまり見たことがないと思います。私たちが扱っている団体信用生命保険は、必要となるお客さまもタイミングも非常に限られている商品のため、通常マス広告を積極的には行っていません。住宅ローンを組むときになって初めて団信の存在を知る方がほとんどです。住宅購入を検討する大変短い期間の中で、場合によっては、金利を上乗せして特約をつけるかつけないか、といった決断をしなければいけないのです。

認知度が低いというのは団体保険特有の課題です。例えばクレジットカードに付帯している団体保険で考えるとイメージしやすいのではないでしょうか。

基本的に団体保険とは、エンドユーザーに「こういう保険があるから入りませんか」と、直接情報を届けられるものではなく、何かに付随している保険なのです。保険の内容をあらかじめ知ってもらい正しく理解してもらうことは、おそらく団体保険を取り扱うすべての保険会社の課題だと思います。

このような課題に対して、貴社はどのような取り組みをされているのでしょうか。

堀様:毎年弊社が実施しているアンケートの中に「住宅購入後に後悔したことは何ですか」という質問があるのですが、4年連続で「疾病保障特約付団信をつければ良かった」が後悔1位という結果でした。実にローンを組んだ10人に4人がそのように後悔している状況です。

私の最大のミッションは、住宅購入後に「団信に特約を付ければよかった」と後悔する人をひとりでも減らすこと。お客さまそれぞれのニーズに応じた情報を提供することで情報格差をなくし、後悔する人を減らしたいと思っています。

そのような取り組みをされるなか、貴社のマーケティング上の課題はどこでしょうか?

稲田様:マーケティング上の課題は大きくわけて3つあります。

1つ目は、団体信用生命保険が「知られていない」ことです。団体保険が何かに付帯した保険であり、お客さまが直接保険について知ることは多くありません。

2つ目は商品が「難しい」ことです。特約がいろいろあり、どういうときに保障されて、どんな制約があるのかなど商品性が複雑で、理解するのが難しいのです。

3つ目は「決断までの時間が限られている」こと。一般的な生命保険なら自分の好きなタイミングで入れます。しかし、住宅ローンに付帯する保険は、原則的に住宅ローンを契約するときにしか加入の申し込みができません。

これらの課題を解決するためには、お客さま一人ひとりの状態に合わせたコミュニケーションが必要です。そこでお客さまとの1to1のコミュニケーションが取れるLINE公式アカウントの導入を決めました。

LINEを活用しない手はない。しかし、配信母数が少ないことが課題に。

なぜLINEの活用を始めようとされたのでしょうか。

堀様:我々はLINEを始める前から公式でソーシャルメディアアカウントをいくつか持っていて、すでに運用しているものもありました。

またグローバル規模で見ても、多くの会社でお客さまとの1対1コミュニケーションにさまざまなソーシャルメディアのプラットフォームが使用されています。例えば本社のあるヨーロッパではWhatsApp、韓国はKakao Talk、日本と台湾ではLINEで被保険者サービスを提供していますし、それが基本になっています。

弊社がLINE公式アカウントの活用に踏み切った理由は、LINEはもはや日本人にとってインフラのようなものだからです。お客さまにとって一番身近なコミュニケーションツールを活用しない手はないと思い選びました。

LINE活用において課題に感じていたことはありますか?

稲田様:当初はLINE公式アカウントを自社で運用しようとプロジェクトを進行していました。しかし、いざLINE公式アカウントの導入時になると計画通りに進められず、さまざまな課題に直面しました。

部長である私の立場での課題は、プロジェクトは段階的に計画されていたものの、進みがすごく遅かったことです。LINE公式アカウントの開設はしていたのに、実運用にいたっていませんでした。

我々も不慣れでしたし、やろうとしていることが少し難しかったこともあると思いますが、プロジェクトの進捗が遅れていたのが、私にとっての当時の一番の課題でした。

堀様:私もプロジェクトが遅延していたことで、やりたかった1to1コミュニケーションができていませんでした。しかもLINEの友だち数が少なく、そもそも発信しても誰にも届けられていないという状況だったのが大きな課題でした。その課題を解決する手段として、MicoCloudを導入しました。

なぜMicoCloudを選んでいただいたのでしょうか。

稲田様:信頼性とスピード感、技術力、この3つをバランスよく提案されているところに安心感を持っていました。

堀様:プロジェクトの一担当者としては、協力会社さんが同じ業界を担当したことがあるのは安心感がありました。協力会社さんが同じ金融という特殊な業界を取り扱っているか、いないかで、社内規定の厳しさやコンプライアンスの厳しさに慣れているか、いないかも全然違ってくるからです。

それに、物事の進むスピードも業界によって違うと思っていますので、特殊な業界であることをご理解をいただいたうえで、一緒に協力をしてもらえる点は、重要であると思っています。

我々は、保険の中でも特殊な部類の商品を扱っているので、LINEを活用して実現したいことが複雑です。それなりに苦労した上で協力会社さんを探していたので、やりたいことをきちんと素直に伝えました。そのときに、「AはできるけれどBは難しいですね」とはっきりと言ってくれることが信用できると感じました。

友だち数が4倍に。1to1コミュニケーションの土台が構築できた

MicoCloud導入後、具体的にどのような施策を進めていらっしゃるのでしょうか?

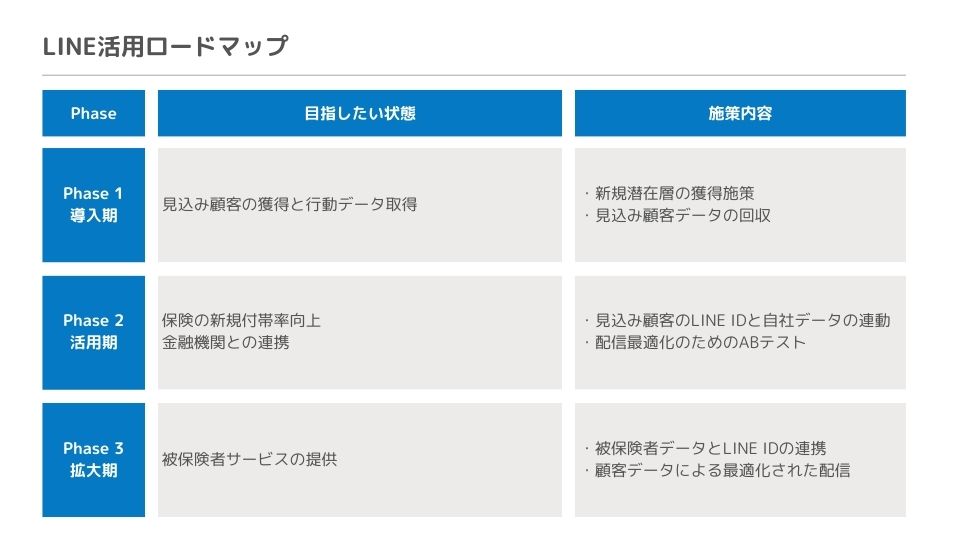

堀様:LINE公式アカウントを活用し、お客さま一人ひとりに適切な情報を届けることを実現するためのステップとして、以下のようにフェーズを分けました。

堀様:プロジェクトを段階的に進めるうえで最初に進めたかったことは、友だちを増やすことと、1to1コミュニケーションを開始することです。Micoさんの支援によって、この2つを想定以上のスピードで進められました。

MicoCloudを導入後、どのような成果がでていますか?

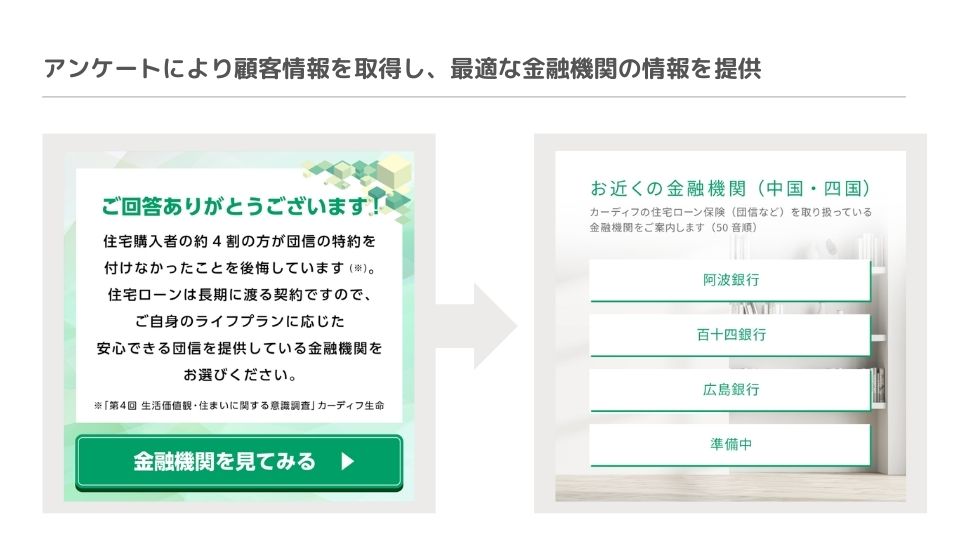

堀様:はじめに、LINE公式アカウントの友だち数がMicoCloud導入前と比べて4倍に増えました。そしてアンケートにより取得した顧客情報をもとに1to1コミュニケーションも無事に開始できている状態です。

もうひとつ大きな成果としては、我々の商品をつけて住宅ローンを提供してくださっている提携金融機関へのWEBサイトへの送客数が想定以上に獲得できたことです。私たちのビジネスモデル上、提携する金融機関へのWEBサイトへの送客が売上に影響します。

提携金融機関の皆さまへ「これぐらいWEBサイト訪問者数を増やしていますよ」というのを具体的な数値で示すことができるのは、大きな成果だと思っています。

MicoCloudは貴社のマーケティング戦略において、どのような位置付けとして捉えられているのでしょうか。

稲田様:我々はMicoCloudを、LINE IDを軸にした次世代のエンドユーザーと我々をつなぐCRMの基盤だと考えています。そういう意味でも、見込み顧客となる友だちの情報を得て活用し、次の段階では我々がすでに持っている被保険者データと結びつけて、新しい被保険者サービスを展開していくつもりです。

適切なタイミングで適切な情報を届けるフローを構築していく

今後の展望をお伺いできますか。

堀様:次のフェーズとして、効果検証を重ねて最適なLINEフローを構築したいと考えています。セグメント別に最適な配信内容を確立し、顧客のニーズに合わせた情報配信をABテストしていきたいと考えています。

繰り返しになりますが、団信の課題は「知られていないこと」「理解が難しいこと」「最適なタイミングでのアプローチが難しいこと」です。私たちは、これらのペインをLINE公式アカウントを通じて解消していきたいと思っています。

稲田様:さらに次のステップとして、 LINE公式アカウントを通じてお客さまになる前、お客さまになる途中、お客さまになった後、このすべてのフェーズでお客さまのペインにより沿ったコミュニケーションを実現したいと考えています。疾病保障特約付き団信の加入率を上げ、住宅購入後に後悔する人を減らしていくことが我々の使命です。

金融・保険業界に関する事例

明治安田生命保険相互会社

LINEほけん相談経由の成約率が70%に。お客さまの「検討熱」を逃さない、人とデジタルで実現する新・営業プロセス

Industry:金融・保険

Porpose:1to1コミュニケーション

第一生命保険株式会社

「生命保険の新たなあり方」を追求。お客さまの人生に寄り添い続ける第一生命のカスタマーサクセス

Industry:金融・保険

Porpose:1to1コミュニケーション

株式会社保険見直し本舗

成熟市場を突破する『戦略的LINE活用』、保険見直し本舗が描く顧客体験の変革

Industry:金融・保険

Porpose:LTV向上