RCSとSMSの違いとは?使い分けや導入方法を解説

RCS

金融業界において、SMS(ショートメッセージサービス)は「コスト削減」と「顧客接点の強化」を両立する最適な手段です。

顧客対応のデジタル化が進む中、従来の郵送や電話に代わる連絡手段として、到達率の高いSMSが注目されています。2024年10月の郵便料金値上げを受け、多くの金融機関がSMS活用へ舵を切り始めました。

本記事では、金融業界が抱える課題とSMSが選ばれる理由、具体的な活用事例から導入時の注意点までを解説します。

Contents

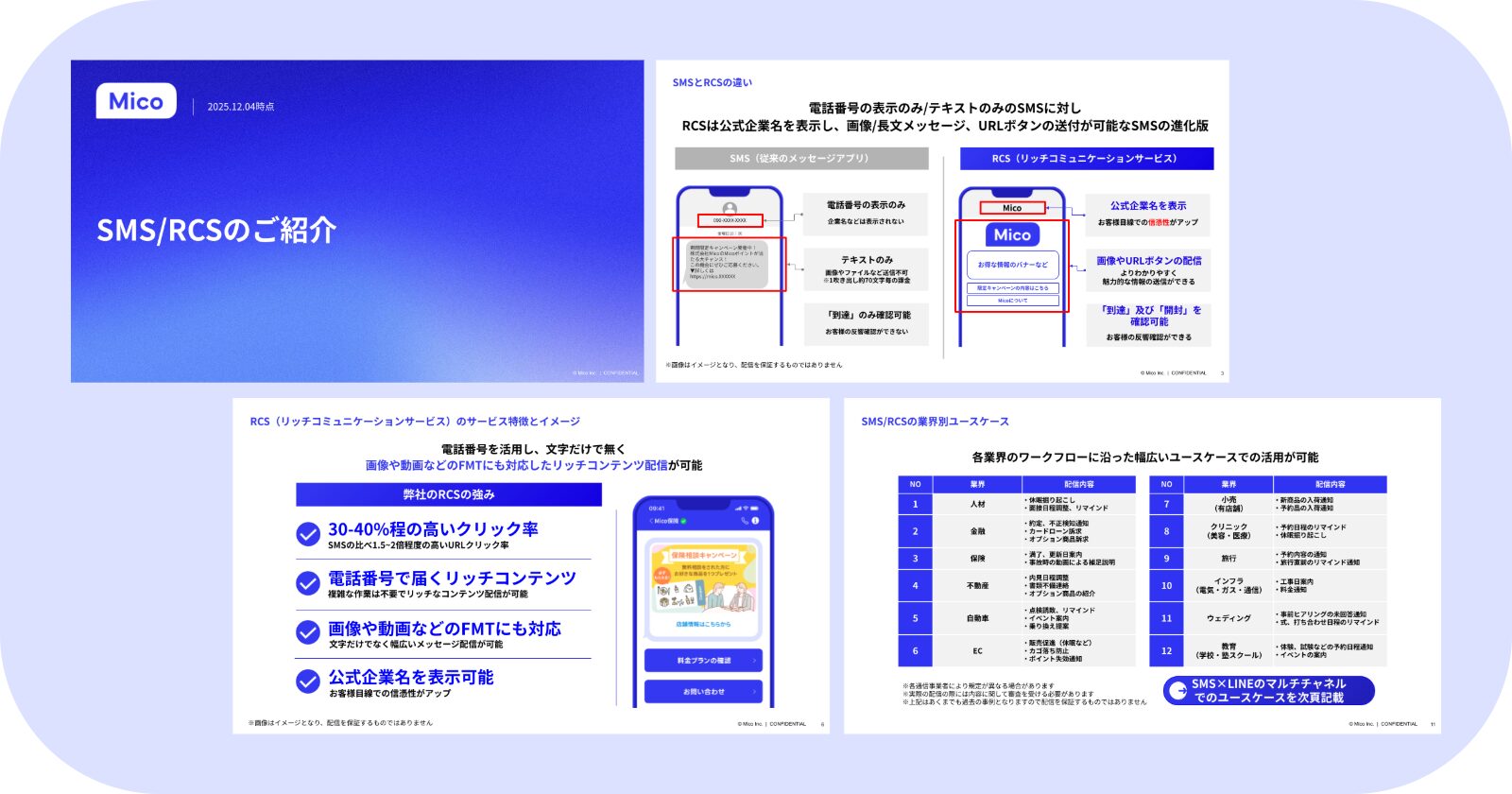

Mico SMS/RCSについてのサービス資料です。各チャネルの特徴やMico SMS/RCSで叶える業界別にご活用用途の事例を掲載しています。

・Mico SMS/RCSについて

・RCSの特徴

・チャネル別の用途一覧

\SMS/RCSサービス紹介資料を今すぐ入手/

無料で資料をダウンロードする金融機関が直面している課題は、主に以下の3点に集約されます。デジタル化の波に乗り遅れないためにも、まずは現状の課題を整理しましょう。

顧客との連絡がスムーズに取れないことが、金融業界における大きな悩みです。

電話をかけても繋がらない、メールを送っても開封されないことも多く、その状態が続くと重要な連絡が顧客に届きません。特に日中の電話は応答率が低く、何度も架電し直すことで担当者の業務時間を圧迫しています。

また、メールの開封率も低下傾向にあり、督促や重要なお知らせが見落とされるケースも散見されます。顧客が気づかないことで手続きが遅延し、結果としてクレームや機会損失につながる悪循環が生まれる可能性があります。

金融機関は膨大な機密情報を扱うため、常に最高レベルのセキュリティ対策が求められます。

サイバー攻撃やフィッシング詐欺の手口は年々巧妙化しており、万が一情報漏洩が発生すれば、社会的信用の失墜や巨額の損害賠償に発展しかねません。そのため、新しい通信手段を導入する際は、利便性だけでなく安全なセキュリティが担保されているかが最重要視されます。

なりすましや不正アクセスを防ぎつつ、いかに安全に顧客へ情報を届けるかが、DX推進における高いハードルとなっています。

紙媒体での通知にかかるコスト負担が、金融機関の経営を圧迫しています。

従来、利用明細や重要なお知らせは郵送が主流でしたが、用紙代や印刷費に加え、2024年10月からの郵便料金値上げが大きな痛手となっています。顧客数が多い金融機関にとって、数十円の値上げでも年間では数千万円規模のコスト増になりかねません。

収益性を維持するためには、「紙と郵送」に依存した旧来のモデルから脱却し、安価で確実なデジタル通知への移行が不可欠です。

SMS導入は、到達率の高さと低コスト運用により、金融業務の効率を劇的に改善します。なぜSMSが金融業界で選ばれているのか、具体的な4つのメリットを見ていきましょう。

SMS最大の特徴は、メールや電話に比べて圧倒的に情報が届きやすい点です。

携帯電話番号は変更される頻度が低く、標準搭載のアプリに届くため、アプリのインストールも不要です。到達率・開封率ともに高水準を維持できるため、督促や重要なお知らせを確実に顧客の目に入れることができます。

電話のように繋がるまで待機する必要もありません。顧客も自分のタイミングで確認できるため、双方にとってストレスのないコミュニケーションが実現します。

SMSは、顧客属性に合わせたパーソナライズ配信も可能です。

例えば、口座残高や取引履歴に基づいて、融資の案内や投資商品の紹介を個別に送信できます。DM(ダイレクトメール)では準備から到着まで数日かかりますが、SMSならタイムリーに情報を届けられるため、顧客の関心が高い瞬間にアプローチできます。

短いテキストで要点を伝えるSMSは視認性が高く、自分宛てのメッセージとして認識されやすいため、マーケティング効果の向上も期待できます。

SMS認証は、セキュリティ対策の重要な役割として広く普及しています。

ログイン時や送金時などに、登録された携帯電話番号へ認証コード(ワンタイムパスワード)を送ることで、確実な本人確認が行えます。携帯電話は肌身離さず持っていることが多く、物理的な所有認証としての信頼性が高いため、なりすましや不正アクセスの防止に極めて有効です。

安全性を担保しながらも、複雑な操作を必要としないため、顧客の利便性を損なうことなくセキュリティレベルを引き上げられます。

SMSへの切り替えは、コスト削減と業務効率化に直結します。

郵送にかかっていた印刷・封入作業や配送コストを削減できるほか、電話対応にかかる人件費も抑制できます。特に郵送費と比較した場合、SMS送信費は大幅に安価であり、送れば送るほどコストメリットが大きくなります。

また、API連携によって基幹システムからの自動送信も可能です。支払期日のリマインドなどを自動化すれば、担当者はより付加価値の高いコア業務に集中できる環境が整います。

実際に金融機関では、通知から販促まで幅広いシーンでSMSが活用されています。具体的な活用イメージを持つために、代表的な5つの利用シーンを紹介します。

クレジットカードの不正利用や不審なログインを検知した際、SMSは最も有効な警告手段です。

即時性が高いため、顧客がすぐにメッセージに気づき、利用停止やパスワード変更などの初動対応を迅速に行えます。メールでは埋もれてしまいがちな緊急連絡も、SMSならポップアップ通知などで目に留まりやすく、被害の拡大を未然に防ぐことができます。

顧客の資産を守るためのスピード対応は、金融機関への信頼獲得にもつながります。

入金期日や引き落とし日をSMSで事前通知することで、うっかり忘れによる未入金を防げます。

もし入金が遅れた場合でも、SMSで督促連絡を行えば、電話よりも心理的負担が少なく、顧客も反応しやすい傾向があります。メッセージ内に決済用URLを記載しておけば、その場ですぐに入金手続きへ誘導することも可能です。

回収率が向上するだけでなく、督促電話にかかるオペレーターの精神的負担や人件費の削減にも大きく貢献します。

口座開設や住所変更、重要な取引を行う際の本人確認手段として定着しています。

従来の書面による本人確認転送不要郵便などは、コストも時間もかかっていました。SMS認証とeKYC(オンライン本人確認)を組み合わせることで、スマートフォン上で手続きが完結し、即日口座開設なども可能になります。

手続きのハードルを下げることで、離脱を防ぎながら新規顧客の獲得をスムーズに進められます。

キャンペーン情報や新サービスの案内をSMSで送ることで、認知拡大を図れます。

金利アップキャンペーンやセミナーの案内など、顧客にとってメリットのある情報を厳選して送ることがポイントです。長文のメルマガとは異なり、SMSは短い文章で要点だけを伝えるため、顧客も直感的に内容を理解しやすくなります。

ただし、頻繁に送りすぎるとブロックされる恐れがあるため、配信頻度や内容の精査は欠かせません。

顧客満足度調査やサービス利用後のアンケートにもSMSは適しています。

電話や郵送でのアンケートは回答率が低い傾向にありますが、SMSならスマートフォンから手軽に回答できるため、多くの声を収集しやすくなります。回答用URLをタップするだけという手軽さが、顧客のアクションを促します。

収集したデータをもとにサービス改善を行うことで、PDCAサイクルを高速に回せるようになります。

金融機関がSMSを利用する場合は、一般企業以上に厳格なルール運用が求められます。導入後にトラブルを招かないためにも、事前に押さえておくべき注意点を解説します。

SMSのメッセージ本文には、個人情報を直接記載しないことが鉄則です。

携帯電話番号だけで送れるSMSは手軽ですが、入力ミスによる誤送信リスクもゼロではありません。氏名、口座番号、残高などの機密情報は本文に記載せず、「重要なお知らせがあります」としてマイページへのログインを促すのが安全です。

認証コードなどの必要最低限の情報にとどめ、機密情報は暗号化されたWebサイト上で確認してもらう導線設計を徹底しましょう。

昨今は金融機関を装ったフィッシング詐欺が多発しており、顧客はSMSに対して警戒心を持っています。

「誰からの連絡か」が一目でわかるよう、メッセージの冒頭に金融機関名を明記しましょう。また、送信元の電話番号を公式サイトで公開しておくことも重要です。顧客が番号を照合できるようにすることで、正規の連絡であることを証明でき、安心してURLをクリックしてもらえます。

短縮URLは不審がられる可能性があるため、独自ドメインを使用するなどの配慮も必要です。

金融業界には、FISC(金融情報システムセンター)の安全対策基準など、遵守すべき厳しいガイドラインが存在します。

また、宣伝目的のSMSを送信する場合は「特定電子メール法」に基づき、事前に顧客から同意(オプトイン)を得る必要があります。配信停止の手段を明示することも法律で義務付けられています。

これらの法規制を無視した運用は、行政処分の対象となるだけでなく、企業のブランドイメージを著しく損なうリスクがあります。

金融機関がSMS配信サービスを選ぶ際は、コストだけでなく品質と安全性を最優先すべきです。長期的に安心して利用できるサービスを選定するための、3つの基準を紹介します。

金融機関の通知において「届かない」は許されません。そのため「国内キャリア直収接続」のサービスを選びましょう。

直収接続とは、携帯キャリア(ドコモ、au、ソフトバンク、楽天)と直接回線をつなぐ方式です。海外の回線を経由する国際網接続は安価ですが、ブロックされやすく到達率が不安定です。一方、国内直収は到達率が非常に高く、遅延も少ないため、重要な通知を確実に届けることができます。

信頼性が命である金融機関にとって、国内直収であることは必須条件といえるでしょう。

導入するサービス自体が、高いセキュリティ基準を満たしているか確認が必要です。

通信の暗号化はもちろん、データセンターの安全性、アクセスログの管理体制、プライバシーマークやISMS(情報セキュリティマネジメントシステム)認証の取得有無などをチェックしましょう。また、金融業界での導入実績が豊富かどうかも判断材料になります。

金融庁やFISCの基準に対応できる運用体制を持っているベンダーを選ぶことが、リスク回避につながります。

システム導入はゴールではなくスタートです。運用中のトラブルや不明点に即座に対応できるサポート体制が不可欠です。

24時間365日の監視体制があるか、専任の担当者がつくか、API連携時の技術サポートはあるかなどを確認しましょう。また、配信結果の分析や到達率向上のためのアドバイスがもらえると、運用効果を最大化できます。

金融機関の業務フローを理解し、並走してくれるパートナーを選ぶことが成功の鍵です。

金融業界において、SMSはコスト削減、業務効率化、セキュリティ強化を実現する強力なツールです。確実な通知手段としてSMSを活用しつつ、顧客とのエンゲージメントを高めるためには、LINEなどの他チャネルとの併用も視野に入れましょう。

このように使い分けることで、よりシームレスな顧客体験を提供できます。

金融業界におけるSMSは、本人認証や不正利用の緊急通知、支払期日のリマインドなど、確実性と即時性が求められる最重要連絡手段です。

しかし、SMSだけではその後の複雑な手続き案内や、継続的な顧客エンゲージメントの維持に限界があります。

Micoのマルチチャネルコミュニケーションサービスなら、確実なSMSを起点に、機能が豊富なRCS、そしてきめ細かなサポートが可能なLINEを連携させることが可能です。

SMSで重要事項を確実に伝達した後、LINEへシームレスに誘導し、手続きの完了や個別の商品案内までをサポート。緊急性の高い連絡からエンゲージメントの強化まで、一貫した顧客体験を提供し、ビジネス成果を最大化します。

Mico SMS/RCSについてのサービス資料です。各チャネルの特徴やMico SMS/RCSで叶える業界別にご活用用途の事例を掲載しています。

・Mico SMS/RCSについて

・RCSの特徴

・チャネル別の用途一覧

\SMS/RCSサービス紹介資料を今すぐ入手/

無料で資料をダウンロードする

株式会社Micoは、LINEヤフー株式会社の認定パートナーとして、Technology Partnerコミュニケーション部門で3年連続「Premier」を獲得しています。

Mico Engage AIのサービス紹介資料、LINE運用の教科書、新たなパーソナライズのマーケティング施策の3点セットをダウンロードいただけます。